IFRS基準改正の影響 ~リース会計

2015年12月18日

2015年12月号

拝啓 社長殿

日税国際税務フォーラム

今回のテーマ:IFRS基準改正の影響 ~リース会計

2015年10月20日、IASB(国際会計基準審議会)は、月例会合においてリース基準の改正に関する全ての審議を終了しました。改正新基準では、日本基準及び現行のIFRSで採用されているファイナンス・リースとオペレーティング・リースの区分を廃止し、短期間や少額資産を除く、全てのリース取引を、リース資産とリース債務が両建てでオンバランスさせる使用権モデルが採用されます。

新基準はリース会計をどのように変えるのか

1. オペレーティング・リースに対する使用権モデルの採用

使用権モデルでは、全てのリース契約をリース期間にわたるリース物件の「使用する権利の取得」と考えます。そのため、借手がリースの使用権を資産計上し、当該権利に対してリース料の支払義務も負債計上します。このモデルでは現行基準と異なり、不動産リースをはじめとするオペレーティング・リースであっても使用権資産として使用不動産をオンバランスしなければならなくなります。

2. 利息費用の前倒し認識

毎期定額の費用計上をしていたオペレーティング・リースでも、新基準では、リース債務の利息相当分がリース期間の最初の段階で多く計上され、従前に比べ費用が前倒しで計上されます。

3. 適用時期

新基準は2015年末までに公表が見込まれています。適用時期については、最終審議のポイントでしたが、2019年1月1日以後開始する事業年度から適用すべきことを決定しています。但し、最終確定している収益認識基準(注)の適用を条件として、早期適用も認められます。(注:IFRS第15号「顧客との契約から生じる収益」、2018年1月1日以後開始事業年度から適用)

新基準の影響

1. 当初リース期間を越えて延長する場合

現行基準では、オプションの行使が「合理的に確実な」場合に、更新・解約オプションを考慮することになっています。リース期間については決算期ごとに再評価することが求められています。これによれば、ある不動産のリース期間が10年であり、期間終了後に2年間延長するオプションがある場合、借手はリース支払義務を10年とするか、12年とするか、可能性を考慮して決定しなければなりません。

2. 少額資産のリースの取扱い

IASBは審議の過程で、少額資産などで免除されるリース取引の数値基準を5,000ドルと示唆していました。その議論の経緯については、新基準の結論の根拠において解説される予定です。

お見逃しなく!

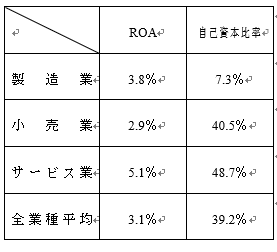

従来オフバランスであったリース資産及びリース債務がオンバランスされることで、経営指標に影響を与えてきます。例えば、総資産利益率(ROA)、自己資本比率が変化します。下の表は、主な業種別にみるROA、自己資本比率の統計データです。

(出典:経済産業省 平成26年企業活動基本調査速報(平成27年1月14日公表))

皆様の会社において、新基準の影響としてオンバランスされるリース資産(債務)が、どの程度指標に影響を与えるのか、インパクトを試算してみるのも良いのではないでしょうか。