クロスボーダー三角株式交換における適格範囲の制限

2016年5月18日

日税国際税務フォーラム

国際税務ニュースレター

2016年5月号

今回のテーマ:クロスボーダー三角株式交換における適格範囲の制限

国際的なM&Aを株式の譲渡により行う場合には、裏付けとなる現金が必要ですが、これを株式交換により行うことが可能であれば、M&Aの資金的な制約は解消されます。

1 株式交換の定義と三角株式交換

株式交換とは、株式会社がその発行済株式の全部を他の株式会社又は合同会社に取得させることをいいます(会社法2三十一)。したがって、日本の会社法を設立準拠法とする株式会社と外国企業との株式交換は会社法上認められません。ただし、対価の柔軟化により(会社法768①二)、自社株式のみならず、外国の親会社株式を交換対価とすることは認められます。このような外国親会社株式を交換対価とする内国法人間の株式交換が、三角株式交換(クロスボーダー三角株式交換)です。

2 クロスボーダー三角株式交換における適格範囲の制限

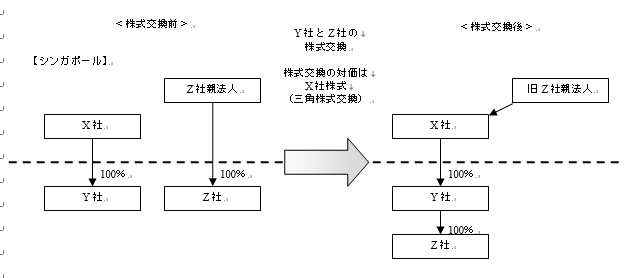

下図のような、交換対価を外国法人X社株式とするクロスボーダーの株式交換であっても、共同で事業を営むための適格株式交換の要件(法法2十二の十六ハ)を満たせる場合があります。この場合には、旧Z社親法人のZ社株式の譲渡は簿価譲渡とされます(法法61の2①⑧、法法138①三、法令178①四ロ、法法141一ロ、142の10、142②)。

ただし、交換対価として特定軽課税外国法人の株式が交付される場合には、適格株式交換とはされず(措法68の3③)、譲渡益課税が行われます。この特定軽課税外国法人とは、租税負担割合が20%未満の外国法人をいいますが、独立企業としての実態を有する法人は、除かれていますので(措法68の2の3⑤一、措令39の34の3⑤⑦)、軽課税国に設立された法人の株式を対価として交付されたとしても、特定軽課税外国法人とされるのは、限定的です。

上述した特定軽課税外国法人の規定は、日本企業が軽課税国に設立された法人の子会社となるコーポレート・インバージョンを規制するために設けられたものですが、クロスボーダーの再編全般にも適用されることになっています。

お見逃しなく!

コーポレート・インバージョンとは、タックスヘイブンにあるペーパーカンパニーを親会社として日本法人がその子会社となる組織再編形態です。例えば、コーポレート・インバージョンを行ったうえで、軽課税国に所在する親会社に無形資産等を移転させて、その使用料を内国法人が支払えば、この取引が移転価格税制の対象とされるとしても、日本の課税ベースが浸食されるおそれがあります。このような濫用的な組織再編を防止するために、軽課税国に所在する外国親法人(特定軽課税外国法人)株式を利用した三角合併や三角株式交換の適格性を規制する立法措置が設けられたのです。