イギリス子会社の オランダ子会社への吸収合併

2019年4月26日

日税国際税務フォーラム

国際税務ニュースレター

2019年4月号

今回のテーマ:イギリス子会社のオランダ子会社への吸収合併

Brexitに備えて行われたイギリス子会社のオランダ子会社への吸収合併が、わが国税法上、適格合併に該当するかどうかについての照会に対する大阪国税局の回答が国税庁のホームページで公表されています(*1)。異なる国に所在する子会社の合併の法人税法上の扱いを考える指針になると思われます。

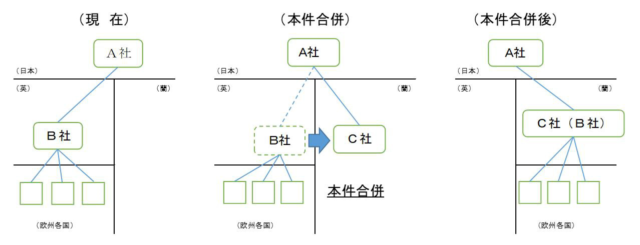

本件合併の概要

本件合併の概要は以下のように要約することができます。

- 内国法人A社がオランダに100%子会社C社を設立する。

- C社を合併法人、英国100%子会社B社を被合併法人とする本件合併を行う。

- 本件合併に伴い、B社の株主であるA社に対してはC社株式以外の資産は交付されない。

- 本件合併により、B社の合併直前の資産及び負債の全てをC社が引き継ぐ。

- A社は本件合併後においてC社の発行済株式の全てを継続して保有する見込みである。

- 本件合併は、EU域内の異なる国に所在する会社間での合併を司る欧州議会及び欧州理事会 2005/56EC指令を受けた現地国法令である英国及びオランダの各国内実施法を準拠法として行われる

(出典:国税庁HP)

*1 https://www.nta.go.jp/about/organization/osaka/bunshokaito/hojin/190218/01.htm

法人税法における合併の意義

法人税法上の合併は、我が国の会社法を準拠法として行われる合併に限るとはされていません。外国法令を準拠法として行われる法律行為であっても、わが国の会社法上の合併に相当する法的効果を具備するものであれば、法人税法上の合併に該当すると考えられます。

わが国の会社法における合併の本質的法律効果は、①消滅会社の権利義務の全部が存続会社に包括承継されること、及び②消滅会社は清算手続を経ることなく自動的に解散して消滅することが挙げられます。かかる法律効果を具備する限り、異なる国に所在する法人間で行われる法律行為であっても、法人税法上の合併に該当すると考えられます。

本件合併の評価

本件合併は、欧州議会及び欧州理事会2005/56EC指令に関する英国及びオランダの各国内実施法を準拠法として行われるものであり、①被合併企業から合併企業へのすべての資産及び負債の自動的譲渡(包括承継)、②被合併企業の清算なしの解散(自動消滅)という法的効果が生じ、わが国の法人税法上の合併に該当するものとして取り扱うのが相当であると考えられます。

本件合併前に被合併法人B社と合併法人C社との間に同一の者A社による完全支配関係があり、かつ、本件合併後にA社とC社との間にA社による完全支配関係が継続することが見込まれています(法人税法施行令第4条の3第2項第2号)。また、本件合併に伴い、被合併法人B社の株主(A社)には合併法人株式(C社株式)以外の資産は交付されない予定であることからすれば、本件合併は、法人税法第2条第12号の8に掲げる適格合併に該当します。

したがって、A社においてみなし配当の金額は生じないものと考えます。また、本件合併は金銭等不交付合併に該当するため、A社においてB社株式の譲渡損益は繰り延べられます。

お見逃しなく!

公益社団法人日本租税研究協会が、平成24年4月9日公表した「外国における組織再編成に係る我が国租税法上の取扱いについて」においても同様の考え方が示されていますが、異なる国に所在する子会社の合併や会社分割の検討はされていませんでした。